Для оценки эффективности работы компании используются самые разнообразные величины и показатели – один из самых важных является коэффициент оборачиваемости оборотных средств. Давайте рассмотрим основные нюансы, формулы и проведем расчеты, расскажем, что может повлиять на повышение эффективности предприятия.

Коэффициент оборачиваемости оборотных средств – ликбез

Компания может функционировать эффективно только в том случае, если ее оборотные средства будут использованы грамотно и рационально. В зависимости от рода деятельности, «жизненного цикла» (даже время года имеет значение), данная величина может различаться. Однако именно от правильности их использования зависит, насколько успешна будет работа компания, как долго ее деятельность будет приносить деньги.

Чтобы грамотно оценить применение оборотных средств, существует масса коэффициентом для изучения – они изучают и скорость обращения, уровень ликвидности и иные важные характеристики. Одна из наиболее важных показателей, которые помогут определить финансовое состояние компании – коэффициент оборачиваемости оборотных средств, который показывает, какое количество раз за взятый за отчёт период компания на 10 % обернула собственные оборотные средства.

Другими словами, эта величина показывает эффективность деятельности предприятия – чем она выше, тем лучше предприятие применяет свои ресурсы.

Формулы и приведенные расчеты по коэффициенту

Как мы уже сказали, этот коэффициент отображает количество оборотов, которые совершают оборотные средства за определенное время. Формула для расчета следующая:

Коб = Qp/Ф об.ср., где:

- Qp – объём продукции, реализованных в оптовых ценах (не учитывая НДС).

- Ф об.ср – средний остаток оборотных средств, которые обнаружены за определенный период.

Вообще, цикл обращения денежных средств на компании представляет собой цикл, когда средства, вкладываемые организаций в работу, через определенный период возвращаются вновь, но уже в виде готового товара. Полученную продукцию организацией продает клиентам и снова получает деньги, размер которых имеет другое название – доход.

Таким образом, общая схема «деньги-товар-деньги» показывает цикличность организации. В этом случае коэффициент позволяет показать, сколько подобных «кругов» совершает компания за определенный промежуток времени (чаще всего берут год как отчетный). Естественно, чтобы компания функционировала нормально, таких циклов должно быть как можно больше.

Какие показатели нужны для расчётов?

Все данные для определения коэффициента нужно брать из отчетной документации компании – необходимая информация размещается в первое и во второй формах бухотчетности.

Так, если говорить про общие случаи, то объем реализованного компанией товара вычисляется как выручка, которая получена компанией за один цикл (в дальнейшем мы будем придерживаться периода времени, равного t=1). Выручку за указанное время берем из отчета о финрезультатах (прибыли и убытки), где она прописано отдельной строкой как сумма, которая получены компанией от реализации услуг или товаров.

Средний остаток по оборотным средствам расположен во втором разделе бухгалтерского баланса и рассчитывается по следующей формуле:

Ф об.ср = Ф1+Ф0/2, где:

- Ф1, Ф0 – величина оборотных средств фирмы за текущие и прошедший сроки.

Стоит отметить, что если использовать данные за 2015 и 2016 год, то полученный в результате коэффициент будет представлен в виде скорости оборота за 2015 год.

Кроме коэффициента оборачиваемости оборотных средств, в анализе существуют и некоторые другие величины, которые помогают узнать скорость обращения капитала – многие из них связаны с этим показателем.

Так, прежде всего это продолжительность одного оборота (Тоб). Чтобы определить данное значение, нужно рассчитать частное от деления количества дней, которые соответствуют проверяемому периоду (год равен 360 дней, квартал – 90 дней, месяц – 30 суток) на значение коэффициента:

Тоб = Т/ Коб.

Если учитывать данную формулу, то с ее помощью можно рассчитать продолжительность одного оборота, для чего применяется следующая формула:

Тоб = Т * Ф об.ср/ Qp.

Еще один важный показатель, которые применяется для оценки финансового состояния – коэффициент загрузки средств в обороте (Кзагр). С помощью такого показателя можно определить величину оборотного капитала, которая требуется для получения одного рубля выручки от продажи товаров.

Другими словами, этот коэффициент называют фондоемкость оборотного капитала. Для расчета применяют такую формулу, как:

Кзагр = Ф об.ср/ Qp.

Как вы могли заметить, данная величина – обратна к значению коэффициента оборачиваемости. А это значит, что чем ниже данная величина, тем лучше эффективность компании.

Еще один важный для анализа показатель – рентабельность (Роб.ср.), характеризующаяся величиной прибыли, которая получает компания на каждый рубль оборотных средств.

Его главная задача – показать финансовую эффективность деятельности компании. формула для расчета рентабельности схожа со значениями, которые используются при расчете коэффициента оборачиваемости, но вместо выручки от реализации применяется прибыль до отчисления налогов. Формула следующая:

Роб.ср. = п/ Ф об.ср, где

- п – прибыль компании до отчисления налогов.

Чем выше будет это значения, тем лучше работает компания.

Анализ коэффициента оборачиваемости – шаг за шагом

Прежде чем мы пошагово разберем, как анализировать коэффициент и как найти способы для его увеличения, нужно понять, что именно подразумевается под этим показателем.

Под оборотным капиталом организации принято понимать величину активов, которые имеют срок полезного применения на срок менее года. Сюда относят:

- Запасы.

- Готовый товар на складе.

- Денежные средства.

- Незавершенное производство.

- Финансовые вложения на краткий срок.

- Дебиторскую задолженность перед предприятием.

Чаще всего этот коэффициент имеет примерно одинаковое значение на протяжении длительного времени. Но также эта величина зависит от выбранного компанией вида деятельности (например, для фирм в сфере торговли этот показатель будет самым высоким, а если речь идет о предприятиях в области промышленности, то низким), цикличности (например, для некоторых предприятий характерен «всплеск» продаж в определенный сезон) и иных факторов.

В целом, для изменения этой величина и повышения эффективности применения активов, следует грамотно подходить к политике управления оборотными средствами организации.

К примеру, для сокращения запасов нужно рационально применять имеющиеся ресурсы, снижать материалоемкость производства и потери, брак. Кроме того, следует грамотно подходить к поставкам, их организации, минимизировав, например, траты на доставку иди хранение. Для снижения величины незавершенного производства нужно рационально подходить к производственным циклам, снижая расходы на производственные запасы. А для сокращения числа готовой продукции на складе нужно грамотно выстроить логистическую и маркетинговую политику компании.

Стоит отметить – даже одно из повышений перечисленного выше может быстро привести к повышению коэффициента оборачиваемости. Кроме того существуют и косвенные способ для увеличения эффективности применения оборотных средств. Например, показатель будет выше в случае роста прибыли фирмы, увеличении объема продаж.

А вот если при анализе наблюдается снижение величины на длительном промежутке времени, это может сказать об ухудшении дел в компании.

По каким причинам показатель коэффициента падает?

Существует несколько причин, которые могут привести к понижению коэффициента оборачиваемости оборотных средств – на этот показатель влияют не только внутренние, но и внешние факторы. Например, если в стране наблюдается резкий эклномический спад, ничего удивительного, если спрос на товар падает, а вместе с этим ухудшаются и все экономические показатели организаций.

Есть и внутренние причины. Среди них отдельно выделяются такие, как:

- Ошибки в управлении.

- Проблемы с логистикой.

- Недостаточно верно настроенная маркетинговая кампания.

- Применения устаревшего оборудования.

Большая часть проблем со снижением данной величины связано с низким уровнем квалификации сотрудников и ошибками управления. Правда, в некоторых случаях показатель может понижаться на некоторое время из-за модернизации организации, перехода на новое оборудование, применение новейших технологий. В этом случае изменение коэффициента не связано с проблемами в компании.

Простой пример для расчета

Есть компания «Экохаус». Проведя анализ ее деятельности за 2015 год, мы получили информацию, что выручка от продажи товаров составила 100 тысяч рублей. Величина оборотных средств за исследуемый период составила 35 тысяч рублей в 2014 и 45 тысяч в 2015 году. Используя эту информацию, проведем расчеты:

Коб = 100 рублей/((45+35) /2).

Коэффициент будет равен 2,5, а значит, величина оборотного цикла компании «Экохаус» в 2014 году составила:

Тоб = 360/ 25.

Согласно данной формуле, производственный цикл в компании равен 144 дням.

Вконтакте

Рациональное и грамотное применение ресурсов и средств компании гарантирует ее успех на рынке. Немаловажная роль достается анализу оборотных средств, в которых кроются проблематичные участки развития. Кроме того, достоверная оценка позволяет проанализировать общую политику предприятия, выявить основные ошибки и приступить к обнаружению резервов повышения эффективности.

Оборачиваемость оборотных средств характеризует деловую активность предприятия

О показателе

Обязательному расчету подлежат показатели прибыли, рентабельности, ликвидности. Важная роль отводится такому показателю, как . О его целесообразности и необходимости регулярного расчета речь идет на каждом предприятии, об этом свидетельствует и факт рекомендации к его использованию со стороны Министерства Финансов России.

Обратите внимание: показатель по-другому называется скоростью оборота товаров и характеризует размер объема выручки, полученной от реализации, на значение средней стоимости средств. Демонстрирует то, насколько выгодно и эффективно используются оборотные средства, что позволяет оценить картину экономической эффективности в целом.

На практике применяется значение периода одного оборота. Поскольку оба они важны, их значения играют важную роль в деятельности любого предприятия.

От чего зависит:

- Отрасль фирмы. Для промышленности предусматриваются одни значения, для строительства – другие, для компьютерной сферы – третьи, а для торговли – четвертые. Учитывается не общий показатель направленности, а частные его значения (например, сезонность товаров).

- Экономическая политика, применяемая руководством. Квалификация и уровень подготовленности специалистов. Эффективность принятия коммерческих и управленческих решений.

Для каждого из видов предприятия определяется оптимальное значение параметра.

Расчеты

Формулы для проведения расчетов

Для расчета нет необходимости использования трудных громоздких формул. В принципе, есть один способ расчета, который можно расшифровать так: значение показателя равно выручке от продаж, разделенной на средний размер остатков за отчетный период. По-другому эти остатки называются товарными запасами.

Формула коэффициента оборачиваемости оборотных средств следующая:

В числителе отображается объем реализованной за определенный период продукции, а в знаменателе – среднее значение остатка средств за это же время. Параметр демонстрирует, сколько оборотов произошло у средств за определенный промежуток – квартал, полгода, год.

Продолжительность оборота находится посредством использования следующей формулы

Показатель характеризует, за какое время предприятие может возвращать свои средства в качестве выручки. Параметр Т представляет число дней (для года – 360, для месяца – 30).

Пример расчета

Как мы выяснили, коэффициент оборачиваемости оборотных средств характеризует эффективность их применения. Рассмотрим порядок расчета и степень значимости его на любом предприятии.

Читайте также: Общий показатель ликвидности: формула по балансу

Предположим, что за отчетный период, равный году, продукция была реализована в количественном объеме, равном 20 млн. рублей. В среднем за год остаток товарных запасов составил 4 млн. рублей.

В таком случае расчет будет следующим

Таким образом, показатели оборачиваемости оборотных средств следующие: они успевают совершить 5 оборотов, каждые 72 дня. Для некоторых типов предприятий данный параметр является оптимальным, однако для сферы продаж на малых предприятиях коэффициент оборачиваемости должен принимать большее значение.

Поиск данных для расчетов

Возникает вопрос о том, где найти показатели, которые нужны для расчета данных по формуле. В первую очередь, в качестве основных источников показателей выступают данные бухгалтерской отчетности фирмы. Потребуется важнейший документ деятельности – бухгалтерский баланс, его приложение в качестве отчета о прибылях и убытках. Берутся данные за исследуемый период.

Объем количественно проданных продуктов – это сумма, отображенная по строке 10 в Отчете – именно этот документ содержит данные о нетто выручке.

Для расчета средней стоимости оборотных средств используется деление суммы стоимости пополам, то есть берется показатель товарных запасов на начало года (он равен сумме ТЗ на конец предыдущего), а также на конец периода.

Формула средней стоимости оборотных средств

Их сумма делится пополам. Встает вопрос о поиске данных для расчета, и в качестве достоверного источника данных выступает бухгалтерский баланс, код строки – 290.

Факторы, влияющие на показатель

Для каждого предприятия, исходя из основной отрасли его деятельности, имеет место свой показатель. Нет конкретного значения, которое считалось универсальным и оптимальным для всех. В качестве настоящих чемпионов по значению параметра выступают предприятия оптовой и розничной торговли ввиду специфики деятельности. А вот компании, занятые в сфере культуры и науки, имеют несколько иные показатели, что вполне закономерно. Своевременно проведенный анализ оборачиваемости оборотных средств позволит достичь оптимальных результатов в этой области.

На значения влияет:

- применяемое сырье;

- темпы и объемы;

- уровень квалификации;

- вид деятельности.

- проведение анализа показателя.

Обратите внимание: одно только значение коэффициента оборачиваемости говорит о многом. Если параметр превышает единицу, предприятие в полной мере считается рентабельным. Если значение более 1,36, это говорит о повышенной рентабельности, следовательно, его политика работает максимально качественно и рационально.

Несмотря на это, важность уделяется измерению данного показателя не в отдельности, а в динамике, чтобы была возможность сравнить значения. Для наглядности бухгалтеры и прочие сотрудники используют наглядные таблицы, позволяющие проводить аналитические операции с данными и принимать решения по стабилизации ситуации. Положительная динамика говорит о хорошем развитии компании.

Коэффициенты оборачиваемости (коэффициенты деловой активности ) - группа коэффициентов, показывающая интенсивность использования активов или обязательств. Основными коэффициентами оборачиваемости являются:

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости. Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода.

Все коэффициенты выражаются в разах, а продолжительность оборота - в днях. Данные показатели очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем быстрее оборот, тем меньше на каждый оборот приходится издержек. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота - количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота - средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней) / Коэффициент оборачиваемости совокупного капитала

Формула по балансу:

Коа = стр. 010 ф. № 2 / ((стр. 300-244-252)нг + (стр. 300-244-252)кг ф. №1) / 2

Коа = стр. 010 ф. №2 / 0,5 х (стр. 300 на начало года + стр.300 на конец года) ф. №1

где нг - данные на начало отчетного года; кг - данные на конец отчетного периода.

Формула по балансу с 2011 года:

Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на конец года) ф. №1

Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

Период оборота оборотных активов (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости оборотных активов

Кооа = стр. 010 ф. №2 /(стр. 290нг + стр. 290кг ф. №1) / 2

Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец года)

Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Фондоотдача. Коэффициент оборачиваемости внеоборотных активов

Фондоотдача отражает эффективность использования основных средств предприятия и рассчитывается по формуле:

Фондоотдача = Выручка / Среднегодовая стоимость основных средств

Фо = стр. 010 ф. №2 / (стр. 120нг + стр. 120кг ф. №1) / 2

Фо = стр. 2110 / 0,5 х (стр. 1150на начало года + стр.1150на конец года)

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала

Период оборота собственного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости собственного капитала

Коск = стр. 010 ф. №2 / ((стр. 490-244-252+640+650)нг + (стр. 490-244-252+640+650)кг ф. №1) / 2

Коск = стр. 010 ф. №2 / (стр. 490нг + стр. 490кг ф. №1) / 2

Коск = стр. 2110 №2 / 0,5 х (стр. 1300на начало года + стр.1300на конец года)

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала . Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Коэффициент оборачиваемости функционирующего капитала = Выручка / Средняя за период величина функционирующего капитала

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе - чистая выручка от реализации, в знаменателе - средняя за период величина инвестированного капитала.

Коэффициент оборачиваемости инвестированного капитала = Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств)Период оборота инвестированного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости инвестированного капитала

Кик = стр. 010 ф. №2 / ((стр. 490нг + стр. 490кг)/2 + (стр. 590нг + стр. 590кг)/2) ф.№1

Кик = стр. 2110 №2 / (0,5 х (стр. 1300нг + стр.1300кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости заемного капитала = Выручка от продажи / Средняя величина заемного капитала

Период оборота заемного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости заемного капитала

Кз = стр. 010 ф. №2 / ((стр. 590нг + стр. 590кг)/2 + (стр. 690нг + стр. 690кг)/2) ф.№1

Кз = стр. 2110 №2 / (0,5 х (стр. 1500нг + стр.1500кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Кодз = стр. 010 ф. №2 / ((стр. 240-244)нг + (стр. 240-244)кг ф. №1) / 2

Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года + стр.1230на конец года)

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях ) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает , сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Кокз = стр. 010 ф. №2 / (стр. 620нг + стр. 620кг ф. №1) / 2

Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года + стр.1520на конец года)

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях ). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Коэффициент оборачиваемости материальных запасов (запасов и затрат)

Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

Комз = стр. 020 ф. №2 / ((стр. 210+220)нг + (стр. 210+220)кг ф. №1) / 2

Комз = стр. 2120 / 0,5 х ((стр. 1210 + стр. 1220)нг + (стр. 1210 + стр. 1220)кг)

Оборачиваемость денежных средств

Показатель указывает на характер использования денежных средств на предприятии:

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Кодс = стр. 010 ф. №2 / (стр. 260нг + стр. 260кг ф. №1) / 2

Кодс = стр. 2110 / 0,5 х (стр. 1250на начало года + стр.1250на конец года)

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а также скорость погашения обязательств, показатели отражают степень деловой активности и операционной эффективности организации.

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Э = (Выручка фактическая/Дни в периоде) * ΔПоб

ΔПоб = Поб 1 - Поб 0

Поб = (Ост * Д) / Выручка от реализации продукции

Где,

Д - количество календарных дней в анализируемом периоде (год - 360 дней, квартал - 90, месяц - 30 дней);

Ост - среднегодовая величина оборотного капитала;

Поб 1 - продолжительность одного оборота в отчетном периоде;

Поб 0 - продолжительность одного оборота в предыдущем периоде.

Эффективное функционирование любого предприятия невозможно без грамотного и рационального использования оборотных средств. В зависимости от рода деятельности, этапа жизненного цикла или даже времени года величина оборотного капитала у организации может быть разной. Однако именно от доступности и грамотного использования данных ресурсов зависит то, насколько успешной и продолжительной будет деятельность любого хозяйствующего субъекта.

Для того чтобы оценить грамотность использования оборотных средств компании, существует множество коэффициентов, анализирующих скорость обращения, достаточность, ликвидность и множество других, не менее значимых характеристик. Одним из самых важных показателей, необходимых для определения финансового состояния организации, является коэффициент оборачиваемости оборотных средств.

Коэффициент оборачиваемости (К об), или скорость оборота, показывает сколько раз за исследуемый промежуток времени предприятие способно полностью обернуть собственные оборотные средства . Таким образом, данное значение характеризует эффективность деятельности фирмы. Чем больше полученная величина, тем успешнее компания использует имеющиеся у нее ресурсы.

Формула и расчет

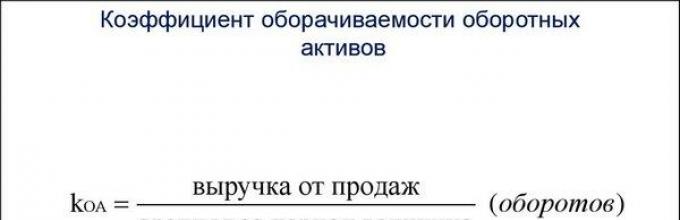

Коэффициент оборачиваемости показывает число оборотов, которые совершают оборотные средства за рассматриваемый промежуток времени. Он рассчитывается, как:

Где:

- Q p – это объем реализованной продукции в оптовых ценах организации без учета НДС;

- Ф об.ср. – средний остаток оборотных средств, найденный за исследуемый период.

Если вспомнить примерный вид цикла кругообращения денежных средств на предприятии, то получается, что деньги, которые организация вкладывает в работу своей компании, через некоторое время возвращаются к ней в виде готовой продукции. Данную продукцию фирма продает своим покупателям и вновь получает некоторую сумму денег. Их величина является доходом организации.

Таким образом, общая схема «деньги-товар-деньги» подразумевает под собой цикличность деятельности компании. Коэффициент оборачиваемости в таком случае показывает, сколько подобных кругооборотов могут совершить средства организации за определенный промежуток времени (чаще всего за 1 год). Естественно, что для эффективной и плодотворной работы предприятия необходимо, чтобы данная величина была как можно больше .

Необходимые показатели для расчета

Коэффициент оборачиваемости оборотных средств можно определить с помощью данных, представленных в финансовой отчетности организации. Нужные для его определения величины показаны в первой и второй формах бухгалтерской отчетности

.

Коэффициент оборачиваемости оборотных средств можно определить с помощью данных, представленных в финансовой отчетности организации. Нужные для его определения величины показаны в первой и второй формах бухгалтерской отчетности

.

Так, в общем случае объем реализованной продукции вычисляется, как выручка, полученная организацией за один цикл (так как в большинстве случаев для анализа применяется годовой коэффициент, то в дальнейшем мы будем учитывать период времени t=1). Выручка за указанный период берется из отчета о финансовых результатах (бывший отчет о прибылях и убытках), где она показывается в отдельной строке, как сумма, полученная предприятием от реализации работ, товаров или услуг.

Средний остаток оборотных средств находится из второго раздела бухгалтерского баланса и рассчитывается, как:

Где Ф 1 и Ф 0 — это величины оборотных средств компании за текущий и прошедший период времени. Отметим, что если при расчетах используются данные за 2013 и 2014 года, то полученный коэффициент будет представлять собой скорость оборота средств именно за 2013 год.

Кроме коэффициента оборачиваемости в экономическом анализе существуют и другие величины, анализирующие скорость обращения оборотного капитала организации. Многие из них также тесно связаны с данным показателем.

Так, одной из сопутствующих коэффициенту оборачиваемости величин является продолжительность одного оборота (Т об)

. Ее значение рассчитывается как частное от деления числа дней, соответствующих анализируемому периоду (1 месяц = 30 дней, 1 квартал = 90 дней, 1 год = 360 дней), на значение самого коэффициента оборачиваемости:

Исходя из данной формулы, продолжительность одного оборота можно также рассчитывать и как:

Еще одним важным показателем, использующимся при анализе финансового состояния организации, является коэффициент загрузки средств в обороте К загр

. Данный показатель определяет величину оборотного капитала, необходимую для получения 1 рубля выручки от реализации продукции. Иными словами, коэффициент показывает, сколько процентов оборотных средств организации приходится на одну единицу конечного результата. Таким образом, по-другому коэффициент загрузки можно назвать фондоемкостью оборотного капитала.

Он рассчитывается по следующей формуле:

Как можно заметить из методики расчета данного показателя, его величина является обратной к значению коэффициента оборачиваемости. А это значит, что чем меньше значение показателя загрузки, тем выше эффективность деятельности организации

.

Еще одним обобщающим фактором эффективности использования оборотного капитала является значение рентабельности (Р об.ср.)

. Данный коэффициент характеризуется величиной прибыли, получаемой на каждый рубль оборотных средств, и показывает финансовую эффективность деятельности организации. Формула его расчета схожа со значениями, применяемыми для поиска коэффициента оборачиваемости. Однако в данном случае вместо выручки от реализации продукции в числителе используется прибыль предприятия до налогообложения:

Где π – это прибыль до налогообложения.

Также, как и в случае с коэффициентом оборачиваемости, чем больше значение рентабельности капитала, тем финансово устойчивее деятельность предприятия.

Анализ коэффициента оборачиваемости

Прежде чем переходить к анализу самого коэффициента оборачиваемости и выискивать пути увеличения эффективности работы организации, определим, что же в общем случае подразумевается под понятием «оборотный капитал компании».

Под оборотным капиталом предприятия понимается величина активов, имеющих срок полезного использования меньше одного года . К таким активам могут относиться:

- запасы;

- незавершенное производство;

- готовая продукция;

- денежные средства;

- краткосрочные финансовые вложения;

- дебиторская задолженность.

В большинстве случаев коэффициент оборачиваемости в компании имеет примерно одинаковое значение на протяжении длительного промежутка времени. Данная величина может зависеть от видов основной деятельности компании (так, для предприятий торговли данный показатель будет наиболее высоким, в то время как в области тяжелой промышленности его значение будет достаточно низким), ее цикличности (для некоторых фирм характерен всплеск активности в определенные сезоны) и многих других факторов.

Однако в целом, для изменения значения данного коэффициента и увеличения эффективности использования активов компании необходимо грамотно подходить к политике управления оборотными средствами.

Так, сокращения запасов можно достигнуть за счет более экономного и рационального использования ресурсов, снижения материалоемкости производства и величины потерь. Кроме того, значительного улучшения можно достигнуть и за счет более эффективного управления поставками.

Снижение величины незавершенного производства производится за счет рационализации производственного цикла и снижения затрат на производственные запасы. А сокращения величины готовой продукции, находящейся на складе, можно добиться с помощью более продвинутой логистической и агрессивной маркетинговой политики организации.

Снижение величины незавершенного производства производится за счет рационализации производственного цикла и снижения затрат на производственные запасы. А сокращения величины готовой продукции, находящейся на складе, можно добиться с помощью более продвинутой логистической и агрессивной маркетинговой политики организации.

Отметим, что положительное воздействие даже на одну из представленных выше величин уже оказывает значительное влияние на коэффициент оборачиваемости. Кроме этого, добиться увеличения эффективности использования оборотных средств на предприятии можно и косвенными способами. Так, значение показателя будет выше при росте прибыли организации и объемов продаж.

Если при построении динамики коэффициента оборачиваемости за продолжительный промежуток времени, можно отметить стабильное снижение его величины, этот факт может быть признаком ухудшения финансового состояния компании.

Почему он может снижаться?

Существует несколько причин для снижения значения коэффициента оборачиваемости. Причем на его величину могут влиять как внешние, так и внутренние факторы. К примеру, при ухудшении общей экономической ситуации в стране может упасть спрос на товары роскоши, появление на рынке новых моделей электротехники снизит спрос на старые и так далее.

Внутренних причин снижения скорости оборота также может быть несколько. Среди них следует отдельно выделить:

- ошибки в управлении оборотными средствами;

- ошибки логистики и маркетинга;

- рост задолженности компании;

- использование устаревших технологий производства;

- изменение масштабов деятельности.

Таким образом, большинство причин ухудшения ситуации на предприятии связаны с ошибками управления и низкой квалификации рабочих кадров .

В то же время, в некоторых случаях значение коэффициента оборачиваемости может снижаться в связи с переходом на новый уровень производства, модернизацией и использованием новых технологий. В таком случае значение показателя не будет связано с низкой эффективностью деятельности компании.

Рассмотрим некую организацию «Альфа». Проанализировав деятельность компании за 2013 год, мы узнали, что выручка от реализации продукции на данном предприятии составила 100 тыс. рублей.

В то же время, величина оборотных средств была равна 35 тыс. рублей в 2013 и 45 тыс. рублей в 2012 году. Используя полученные данные, рассчитаем коэффициент оборачиваемости активов:

Так как получившийся коэффициент равен 2,5, то мы можем отметить, что за 2013 год у компании «Альфа» продолжительность одного оборотного цикла составляла:

Таким образом, один производственный цикл предприятия «Альфа» занимает 144 дня.

Как понять, нужно ли что-то кардинально менять в закупочной или ассортиментной политике, или она проводится эффективно? Для этого не нужно высчитывать разные показатели и сравнивать большое количество данных. Достаточно рассчитать показатели оборачиваемости оборотных средств и посмотреть их динамику. Даже одного показателя может быть достаточно — коэффициента оборачиваемости в динамике хотя бы за полугодие или год.

Отслеживая динамику этого показателя, можно совершенно точно не упустить момент, когда управление закупками и ассортиментом стало менее эффективным. Почему именно оборачиваемость материальных оборотных средств является таким важным показателем? Потому что она показывает суть процесса торговли или производства, которая заключается в следующем цикле: Деньги — Товар для реализации — Деньги". Скорость этого превращения, а точнее, сколько раз за период происходит этот оборот из денег в товар и опять в деньги и есть оборачиваемость. Чем она выше, тем быстрее окупаются вложенные средства, тем быстрее компания получает прибыль.

Оборачиваемость оборотных средств формула

, где

Коб — коэффициент оборачиваемости, В — Выручка за определенный период (не включая НДС), Со — средний объем оборотных средств за период. Показатель Со рассчитывается как сумма оборотных средств на начало периода и на конец, разделенная пополам.

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

Также для анализа полезен расчет оборачиваемости оборотных средств в днях или длительность оборота, которая рассчитывается по формуле:

, где

Доб — длительность оборота, Коб — коэффициент оборачиваемости, а Дп — длина рассматриваемого периода в днях. В приведенном выше числовом примере с бытовой техникой длительность оборота будет равна:

![]()

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

Какие показатели сравнивать для эффективного анализа

Показатель оборачиваемости оборотных средств исчисляется не реже одного раза в квартал и сравнивается в динамике. Так же имеет смысл сравнивать между собой коэффициенты оборачиваемости у аналогичных предприятий, например, у разных торговых точек одного предприятия. Управление оборачиваемостью оборотных средств предприятия начинается со сравнения этих показателей в динамике. Неплохо было бы сравнить показатели по оборачиваемости с аналогичными данными конкурентов, если эти данные в открытом доступе.

В качестве одного из пути ускорения оборачиваемости оборотных средств в целом по предприятию можно использовать изменения ассортимента. Для этого коэффициент оборачиваемости рассчитывается по отдельным видам продукции. Полученные коэффициенты сравниваются между собой и на основе этого можно вывести условный средний или минимальный коэффициент. Если по каким-то наименованиям продукции этот показатель получается ниже, то стоит существенно сократить количество данного товара или отказаться от него совсем. В производственных предприятиях такая продукция снимается с производства или сокращаются объемы ее выпуска.

Если же именно эта продукция имеет стратегическую выгоду, то можно предпринять меры и мероприятия по ускорению оборачиваемости оборотных средств. Также оборачиваемость целесообразно повышать не только по каждому виду продукции, но и по предприятию в целом — чем выше коэффициент оборачиваемости, тем выше прибыльность предприятия. На оборачиваемость влияют:

- Стоимость и типы материалов, применяемых в производстве;

- Темпы производства и длительность производственного цикла;

- Объемы выпуска или объемы продаж;

- Квалификация сотрудников предприятия (и в производстве, и в торговле).

Улучшая эти составляющие и параметры, можно ускорить оборачиваемость и увеличить значимые показатели деятельности предприятия.