В справке 2-НДФЛ вы должны отразить доходы, которые выплатили физлицу за год, и удержанный с них налог, суммы дохода, с которых не удержан налог, и суммы неудержанного налога. Справки нужно заполнять по итогам года отдельно по каждому физлицу и сдавать в инспекцию. 2-НДФЛ просто заполнить в обычной ситуации, когда работнику выплачивались зарплата, отпускные и больничные. Сложности при заполнении могут возникнуть, если физлицу выплачивались доходы, которые облагаются по разным ставкам. В этом случае разд. 1, 2, 3 (при необходимости) и Приложение к справке придется заполнять несколько раз. Особенности в заполнении справки есть и при выплате физлицу доходов, которые облагаются налогом частично, а также при предоставлении ему имущественных и социальных вычетов.

Чем утверждены форма и Порядок заполнения справки 2-НДФЛ

Форма справки 2-НДФЛ и Порядок ее заполнения утверждены Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@. Эту форму нужно применять с 01.01.2019 при представлении справки за 2018 г. и последующие периоды.

В какой последовательности заполнить справку 2-НДФЛ

- общая часть,

- разд. 1,

- Приложение,

- разд. 3,

- разд. 2.

На каждой странице справки и Приложения к ней нужно указать:

- в поле «ИНН» — ИНН вашей организации (ИНН индивидуального предпринимателя) (п. 2.1 Порядка заполнения справки 2-НДФЛ);

- в поле

«КПП»

:

- КПП головной организации, если физлицо, в отношении которого заполняется справка, получало доходы от головной организации;

- КПП обособленного подразделения, если физлицо получало доходы от него (п. 2.2 Порядка заполнения справки 2-НДФЛ);

- в поле «Стр.» — номер страницы справки (Приложения к ней): «001», «002» и т.д. (п. 1.21 Порядка заполнения справки 2-НДФЛ).

Для чего нужен штрихкод на справке 2-НДФЛ

Штрихкод в справке 2-НДФЛ нужен для того, чтобы налоговый орган мог обрабатывать эти справки автоматически (см. Информационное сообщение ФНС России «О сдаче отчетности на бланках со штрих-кодом»).

Штрихкод является частью утвержденной формы справки 2-НДФЛ, поэтому удалять его нельзя. Инспекторы могут решить, что справка без штрихкода составлена не по форме, и отказать в ее приеме.

Чтобы справка прошла автоматизированную обработку без ошибок, лучше не скреплять (не сшивать) несколько листов справки и не повреждать штрихкод.

Пример штрихкода в справке 2-НДФЛ

│3991│0011│ <—— └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │7│7│2│7│0│1│0│0│1│ Стр. │0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Как заполнить общую часть справки 2-НДФЛ

В общей части справки 2-НДФЛ нужно указать (разд. II Порядка заполнения справки 2-НДФЛ):

- год, за который составлена справка, ее номер;

- признак. Показатель поля принимает значения «1» или «2» (если справку подает налоговый агент) либо «3» или «4» (если справку подает его правопреемник);

- номер корректировки. Показатель этого поля принимает следующие значения:

- «00» — в первичной справке;

- «01», «02» и т.д. — в корректирующей справке;

- «99» — в аннулирующей справке;

- четырехзначный код налоговой инспекции, в которую будет подаваться справка;

- наименование налогового агента. Нужно указать сокращенное (если такого нет — полное) наименование организации по учредительным документам.

- Физические лица — налоговые агенты приводят фамилию, имя и отчество (при наличии), как в документе, удостоверяющем личность;

- код по ОКТМО. Нужно указать код, соответствующий месту нахождения организации или ее обособленного подразделения (для ИП — месту жительства; если ИП состоит на учете в связи с осуществлением деятельности на ЕНВД или ПСН — месту постановки на учет в связи с осуществлением такой деятельности);

- код города и номер телефона налогового агента.

Поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» заполняются, только если нужно подать справку за реорганизованную организацию и в случае ликвидации. В иных случаях их заполнять не нужно.

Справка о доходах и суммах налога физического лица

Номер ┌─┬─┬─┬─┬─┬─┬─┐ Отчетный ┌─┬─┬─┬─┐ ┌─┐ Номер ┌─┬─┐ Представляется ┌─┬─┬─┬─┐

справки │1│─┼─┼─┼─┼─┼─│ год │2│0│1│8│ Признак │1│ коррек- │0│0│ в налоговый │7│7│2│7│

└─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┘ └─┘ тировки └─┴─┘ орган (код) └─┴─┴─┴─┘

│О│О│О│ │»│А│Л│Ь│Ф│А│»│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(наименование налогового агента)

Форма ┌─┐ ИНН/КПП ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

реорганизации │ │ реорганизованной │ │ │ │ │ │ │ │ │ │ │/│ │ │ │ │ │ │ │ │ │

(ликвидация) └─┘ организации └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по │4│5│9│0│8│0│0│0│ │ │ │ Телефон │4│9│5│1│2│3│4│5│6│7│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

ОКТМО └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Как нумеровать справки 2-НДФЛ

Номер справки присваивается налоговым агентом.

У каждой справки за определенный налоговый период должен быть уникальный номер. Исключение — корректирующие и аннулирующие справки. В них указываются номера первичных справок (п. п. 2.4 и 2.5 Порядка заполнения справки 2-НДФЛ).

Иных ограничений в отношении нумерации справок нет — вы можете установить правила, удобные вам.

Например, в справках 2-НДФЛ, которые подаются от обособленных подразделений, можно к основному номеру через косую черту добавить индекс обособленного подразделения, чтобы потом эти справки было легко найти в системе учета.

Что означает поле «Признак» в справке 2-НДФЛ

Признак в справке 2-НДФЛ показывает, кто (налоговый агент или его правопреемник) и в каком случае ее подает.

Поле «Признак» нужно заполнить так (п. 2.7 Порядка заполнения справки 2-НДФЛ):

- признак «1» — если в справке 2-НДФЛ вы показываете, какие доходы выплатили физлицу, какую сумму налога с них начислили, удержали и перечислили в бюджет (п. 2 ст. 230 НК РФ);

- признак «2» — если справка 2-НДФЛ подается как сообщение для инспекции о том, что вы выплатили физлицу доход, с которого не было возможности удержать налог (п. 5 ст. 226 НК РФ);

- признак «3» — если справку за реорганизованную организацию подает правопреемник. В справке отражаются доходы, выплаченные налоговым агентом, и суммы налога, начисленного, удержанного и перечисленного в бюджет (п. 2 ст. 230 НК РФ);

- признак «4» — если справку подает организация-правопреемник в случае, когда налоговый агент выплатил физлицу доход, с которого не смог удержать налог (п. 5 ст. 226 НК РФ).

Как заполнить раздел 1 справки 2-НДФЛ

В разд. 1 справки 2-НДФЛ нужно отразить данные о физлице — получателе дохода (разд. III Порядка заполнения справки 2-НДФЛ):

- ИНН, присвоенный физлицу при постановке на учет в налоговом органе в РФ;

- фамилию, имя, отчество (если есть) без сокращений, как в паспорте. При составлении справки в отношении иностранца эти поля можно заполнить латинскими буквами;

- статус налогоплательщика — нужно указать соответствующий код, например «1» — если физлицо — налоговый резидент РФ;

- дату рождения;

- гражданство (код страны) — нужно указать код из справочника ОКСМ, например «643» — для России;

- код документа, удостоверяющего личность, его серию и номер — код нужно выбрать из Приложения N 1 к Порядку заполнения справки 2-НДФЛ. Например, «21» — паспорт гражданина РФ. Знак «N» не проставляется.

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Раздел 1. Данные о физическом ИНН в Российской │7│7│2│5│9│7│5│3│1│0│2│4│

лице — получателе дохода Федерации └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Фамилия │С│Е│Р│Г│Е│Е│В│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Имя │А│Л│Е│К│С│А│Н│Д│Р│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┤

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Отчество │А│Л│Е│К│С│А│Н│Д│Р│О│В│И│Ч│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

<*> └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┐ ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┐

Статус │1│ Дата рождения │2│5│.│1│0│.│1│9│8│7│ Гражданство │6│4│3│

налогоплательщика └─┘ └─┴─┘ └─┴─┘ └─┴─┴─┴─┘ (код страны) └─┴─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код вида документа, │2│1│ Серия │4│5│0│7│ │6│0│5│5│0│6│─┼─┼─┼─┼─┼─┼─┼─┼─┤

удостоверяющего личность └─┴─┘ и номер └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Можно ли сдать 2-НДФЛ без ИНН работника

Если у вас нет информации об ИНН работника, поле «ИНН в Российской Федерации» можно не заполнять (п. 3.2 Порядка заполнения справки 2-НДФЛ).

ИНН физлица можно узнать не только от самого работника, но и на сайте ФНС России в разделе «Узнай ИНН». Для этого нужно ввести паспортные данные физлица. Если таким образом узнать ИНН не получится, вы можете сдать справку 2-НДФЛ без указания ИНН работника.

Как заполнить поле «Статус налогоплательщика» в 2-НДФЛ

В поле «Статус налогоплательщика» нужно проставить одно из следующих значений (п. 3.5 Порядка заполнения справки 2-НДФЛ):

- «1» — если физлицо — налоговый резидент РФ;

- «2» — нерезидент;

- «3» — нерезидент — высококвалифицированный иностранный специалист;

- «4» — нерезидент — участник госпрограммы по добровольному переселению в РФ соотечественников или член экипажа судна, плавающего под Государственным флагом РФ;

- «5» — нерезидент — иностранец (лицо без гражданства), который признан беженцем или получил временное убежище в РФ;

- «6» — иностранец, который работает в РФ по патенту (независимо от того, резидент он или нерезидент).

Как заполнить Приложение к справке 2-НДФЛ

Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ).

В нем указываются (п. п. 6.1, 6.4 Порядка заполнения справки 2-НДФЛ):

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- вычеты из этих доходов (суммы, не облагаемые налогом в пределах лимитов, и профессиональные налоговые вычеты).

Поля Приложения к справке заполняются так:

- в поле «Месяц» — порядковый номер месяца;

- в поле «Код дохода» — код в зависимости от вида дохода физлица (например, код для зарплаты — 2000, код для отпускных — 2012);

- в поле «Сумма дохода» — вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле «Код вычета» — код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка — 501);

- в поле «Сумма вычета» — сумма предоставленного вычета. Она не может превышать сумму соответствующего дохода.

Какие коды доходов отражаются в справке 2-НДФЛ

Коды доходов, которые нужно отразить в справке 2-НДФЛ, приведены в Приложении N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@, например:

- 2000 — зарплата;

- 2012 — отпускные;

- 2300 — пособие по временной нетрудоспособности;

- 2002 — премия за производственные результаты;

- 2010 — выплаты по договорам ГПХ (кроме авторских);

- 1010 — дивиденды;

- 2013 — компенсация за неиспользованный отпуск.

┌─┐ │││││││││││ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘ │││││││││││ └─┘ ИНН │7│7│2│7│0│9│8│7│6│0│─┼─│

│3991│0028│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │7│7│2│7│0│1│0│0│1│ Стр. │0│0│2│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Приложение. Сведения о доходах и соответствующих вычетах по месяцам

налогового периода

┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┐

Номер справки │1│─┼─┼─┼─┼─┼─│ Отчетный год │2│0│1│8│ Ставка налога │1│3│

└─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┘ └─┴─┘

Месяц Код дохода/Код вычета Сумма дохода/Сумма вычета

│0│1│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│2│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│3│ │2│0│0│0│ │1│6│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│3│ │2│3│0│0│ │5│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│4│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│5│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│6│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│6│ │2│0│0│2│ │1│0│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│6│ │2│0│1│2│ │2│0│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│7│ │2│0│0│0│ │1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│8│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│0│9│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│1│0│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│1│1│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│1│2│ │2│0│0│0│ │2│1│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Достоверность и полноту сведений, указанных на настоящей странице,

подтверждаю:

СЕРГЕЕВ 29.03.2019

┌─┐ ———————— (подпись) ————————— (дата) ┌─┐

└─┘ └─┘

В Приложении N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ коды предусмотрены для большинства доходов. Но все равно на практике встречаются такие доходы, для которых специального кода нет. Например, нет подходящего кода для доплат к пособиям по временной нетрудоспособности, которые организация выплачивает за счет собственных средств согласно локальному нормативному акту.

В подобных случаях нужно выбирать код 4800 — иные доходы (Письмо ФНС России от 06.07.2016 N БС-4-11/12127).

Как заполнить Приложение к справке 2-НДФЛ, если доход физлица облагается налогом частично

Некоторые доходы, указанные в ст. 217 НК РФ, облагаются только в части, превышающей определенный лимит. Этот необлагаемый лимит в справке 2-НДФЛ тоже называется вычетом. Коды таких вычетов нужно указывать в Приложении к справке в соответствии с Приложением N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@, например:

- 501 — вычет в пределах 4 000 руб. за год с подарков физлицам;

- 503 — вычет в пределах 4 000 руб. за год с материальной помощи работнику или бывшему работнику, который вышел на пенсию по инвалидности или по возрасту;

- 508 — вычет в пределах 50 000 руб. с единовременной материальной помощи работнику при рождении (усыновлении) ребенка.

В остальном Приложение к справке заполняется в обычном порядке.

Как заполнить Приложение к справке 2-НДФЛ, если физлицу предоставляется профессиональный вычет

Если физлицу предоставляется профессиональный вычет (например, когда человек работает у вас по договору ГПХ или авторскому договору (п. п. 2, 3 ст. 221 НК РФ)), то этот вычет нужно отразить в Приложении к справке 2-НДФЛ:

- в поле «Код вычета» нужно привести соответствующий код из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@, например укажите «403», если физлицу, которое работает по договору ГПХ, предоставлен вычет на сумму расходов;

- в поле «Сумма вычета» следует отразить сумму вычета, на которую уменьшается доход.

Других особенностей в заполнении Приложения к справке 2-НДФЛ в этой ситуации нет.

Как заполнить раздел 3 справки 2-НДФЛ

В разд. 3 справки 2-НДФЛ отражаются стандартные, имущественные, социальные вычеты и данные по уведомлениям, выданным налоговым органом (разд. V Порядка заполнения справки 2-НДФЛ).

Для этого нужно указать:

- в поле «Код вычета» — код из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@. Например, для стандартного вычета родителю на первого ребенка предусмотрен код 126, а для имущественного вычета на покупку жилья — код 311;

- в поле «Сумма вычета» — сумму вычета, соответствующую конкретному коду;

- в полях «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление» — информацию об уведомлении, на основании которого предоставлен вычет.

Показатель поля «Код вида уведомления» может принимать следующие значения:

- «1» — уведомление, подтверждающее право на имущественный вычет;

- «2» — уведомление на социальный вычет;

- «3» — уведомление на уменьшение налога на фиксированные авансовые платежи.

Какие коды вычетов отражаются в справке 2-НДФЛ

Коды вычетов нужно выбирать из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@.

Приведем примеры:

- 126 — стандартный вычет родителю (усыновителю) на первого ребенка;

- 127 — стандартный вычет родителю (усыновителю) на второго ребенка;

- 311 — имущественный вычет на покупку жилья;

- 312 — имущественный вычет по процентам по кредиту на покупку жилья;

- 320 — социальный вычет по расходам работника на свое обучение;

- 321 — социальный вычет по расходам работника на обучение детей.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Код вычета Сумма вычета Код вычета Сумма вычета

│1│2│6│ │1│6│8│0│0│─┼─│.│0│0│ │─┼─┼─│ │0│─┼─┼─┼─┼─┼─│.│0│0│

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

│─┼─┼─│ │0│─┼─┼─┼─┼─┼─│.│0│0│ │─┼─┼─│ │0│─┼─┼─┼─┼─┼─│.│0│0│

└─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код вида уведомления │-│ Номер уведомления │─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

└─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┐

Дата выдачи уведомления │─┼─│.│─┼─│.│─┼─┼─┼─│ Код налогового органа, │─┼─┼─┼─│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ выдавшего уведомления └─┴─┴─┴─┘

Если нужно отразить несколько уведомлений, на каждое из них заполняется отдельная страница справки 2-НДФЛ. На второй и последующих страницах заполняются только поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

Как заполнить раздел 2 справки 2-НДФЛ

Раздел 2 нужно заполнять отдельно для каждой ставки НДФЛ (разд. IV Порядка заполнения справки 2-НДФЛ).

В этом разделе приводятся сведения, которые рассчитываются на основе данных из разд. 3 и Приложения к справке, заполненных в отношении такой же ставки.

НДФЛ исчисленный и удержанный отражается в разд. 2 справки 2-НДФЛ. Порядок его отражения зависит от того, был ли налог удержан в полном объеме. Если налог удержан, вы подаете справку с признаком «1» (с признаком «3» — если вы правопреемник реорганизованной организации). Если НДФЛ не удержан или удержан не полностью, нужно также подать справку с признаком «2» (с признаком «4» — если вы правопреемник).

Если вы подаете справку 2-НДФЛ с признаком «1» или «3» , то в разд. 2 нужно указать (п. п. 4.3 — 4.10 Порядка заполнения справки 2-НДФЛ):

- в поле «Ставка налога» — ставку, по которой вы заполняете разд. 2;

- в поле «Общая сумма дохода» — общий доход физлица по Приложению к справке, заполненному для этой ставки налога. Общий доход не нужно уменьшать на вычеты, указанные в разд. 3 и в Приложении;

- в поле «Налоговая база» — общую сумму дохода физлица, облагаемого по данной ставке налога, за минусом вычетов, отраженных в разд. 3 и в Приложении. Если полученная сумма меньше нуля, в поле «Налоговая база» нужно указать «0.00»;

- в поле «Сумма налога исчисленная» — сумму НДФЛ, исчисленную с налоговой базы по данной ставке;

- в поле «Сумма налога удержанная» — сумму НДФЛ по данной ставке, удержанную из доходов физлица;

- в поле «Сумма налога перечисленная» — сумму налога по данной ставке, которая была перечислена в бюджет.

Поле «Сумма фиксированных авансовых платежей» заполняется, если налог с дохода иностранца, который работает по патенту, был уменьшен на сумму уплаченных им авансовых платежей.

Поле «Сумма налога, излишне удержанная налоговым агентом» заполняется, если из доходов физлица налог был удержан в большей сумме, чем нужно, и лишний налог не был возвращен. Также это поле заполняется, если излишне удержанный налог — результат изменения статуса физлица.

Поле «Сумма налога, не удержанная налоговым агентом» заполняется, если физлицу был выплачен доход, с которого налоговый агент не смог удержать налог.

Раздел 2. Общие суммы дохода и налога Ставка налога │1│3│

по итогам налогового периода └─┴─┘

Общая ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ Сумма ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

сумма │2│6│2│0│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│ фиксированных │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

дохода └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ авансовых └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

платежей

Нало- ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

говая │2│4│5│2│0│0│─┼─┼─┼─┼─┼─┼─┼─┼─│.│0│0│ Сумма налога │3│1│8│7│6│─┼─┼─┼─┼─┼─│

база └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ перечисленная └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Сумма налога, излишне ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

налога │3│1│8│7│6│─┼─┼─┼─┼─┼─│ удержанная налоговым │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

исчис- └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ агентом └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Сумма налога, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

налога │3│1│8│7│6│─┼─┼─┼─┼─┼─│ не удержанная │0│─┼─┼─┼─┼─┼─┼─┼─┼─┼─│

удер- └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ налоговым агентом └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Если вы подаете справку 2-НДФЛ с признаком «2» или «4» , то в разд. 2 нужно указать (п. 4.11 Порядка заполнения справки 2-НДФЛ):

- в поле «Общая сумма дохода» — общую сумму начисленного и фактически полученного дохода физлица, с которой не удержан налог, из Приложения;

- в поле «Сумма налога исчисленная» — сумму исчисленного, но не удержанного налога;

Как отразить в справке 2-НДФЛ перечисленную сумму налога

Сумму перечисленного налога в справке 2-НДФЛ нужно указать в поле «Сумма налога перечисленная» разд. 2 (п. 4.8 Порядка заполнения формы 2-НДФЛ). Она отражается в справке за тот год, в котором начисленный физлицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Например, если зарплата за декабрь 2018 г. выплачена в январе 2019 г. и налог с нее удержан и перечислен в бюджет в январе 2019 г., то сумму перечисленного налога все равно нужно отражать в справке 2-НДФЛ за 2018 г., так как зарплата за декабрь 2018 г. считается фактически полученной в 2018 г. независимо от даты выплаты (п. 2 ст. 223 НК РФ).

Если налог удержан и перечислен после подачи справки 2-НДФЛ, то придется подать корректирующую справку с уточненными данными об удержанном и перечисленном налоге.

Как заполнить справку 2-НДФЛ, если доходы облагаются по разным ставкам

Если в течение года вы выплачивали физлицу доходы, которые облагаются НДФЛ по разным ставкам, то разд. 1, 2, 3 (при необходимости) и Приложение нужно заполнить отдельно для каждой ставки (п. 1.19 Порядка заполнения справки 2-НДФЛ).

Потребуется заполнить несколько страниц справки и несколько страниц Приложения к ней (п. 4.2 Порядка заполнения справки 2-НДФЛ).

На второй и последующих страницах нужно заполнять:

- следующие поля общей части справки: «ИНН», «КПП», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)»;

- разд. 1;

- разд. 2;

- разд. 3 (при необходимости).

В остальном справка заполняется в обычном порядке.

Нужна ли печать на справке 2-НДФЛ

Печать на справке не нужна. Форма справки и Порядок ее заполнения, утвержденные Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@, не предусматривают проставления печати.

Кто подписывает справку 2-НДФЛ

Справку подписывает руководитель организации (ИП) или другое лицо по доверенности, например бухгалтер (п. п. 1, 4 ст. 26, ст. 27, п. 3 ст. 29 НК РФ, п. п. 1.24 — 1.26 Порядка заполнения справки 2-НДФЛ).

Как заполнить справку 2-НДФЛ с признаком «2»

Признак «2» в справке 2-НДФЛ означает, что она подается вами как сообщение для налоговой инспекции о том, что вы выплатили физлицу доход, но не смогли удержать с него налог (п. 5 ст. 226 НК РФ).

В справке 2-НДФЛ с признаком «2», кроме данных о вашей организации (ИП) и физлице, нужно указать:

- в Приложении — суммы доходов физлица (по месяцам), с которых вы не смогли удержать налог (п. 6.3 Порядка заполнения справки 2-НДФЛ);

- в разд. 2 (п. 4.11 Порядка заполнения справки 2-НДФЛ):

- в поле «Общая сумма дохода» — общую сумму дохода физлица, с которой вы не удержали налог;

- в поле «Сумма налога исчисленная» — сумму начисленного, но не удержанного налога;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» — нули;

- в поле «Сумма налога, не удержанная налоговым агентом» — еще раз сумму начисленного, но не удержанного налога.

Как заполнить справку 2-НДФЛ при реорганизации

Правопреемник представляет справки с признаком «3» или «4», когда нужно отчитаться за реорганизованную организацию (п. 2.7 Порядка заполнения справки 2-НДФЛ).

В этом случае справку нужно заполнить с учетом следующих особенностей (разд. II Порядка заполнения справки 2-НДФЛ):

- в полях «ИНН» и «КПП» правопреемник должен привести свои ИНН и КПП;

- в поле «Признак» следует указать:

- «3» — если в справке отражаются выплаченные налоговым агентом доходы и удержанный с них НДФЛ (п. 2 ст. 230 НК РФ);

- «4» — если в справке отражаются выплаченные налоговым агентом доходы, с которых он не смог удержать НДФЛ (п. 5 ст. 226 НК РФ);

- в поле «Представляется в налоговый орган (код)» следует указать код налогового органа по месту учета правопреемника, поскольку справку он подает в свою инспекцию, а не в инспекцию реорганизованного лица (п. 5 ст. 230 НК РФ);

- в поле «ОКТМО» нужно указать код, соответствующий месту нахождения реорганизованной организации (ее обособленного подразделения);

- в поле «наименование налогового агента» следует отразить наименование реорганизованной организации (ее обособленного подразделения);

- в поле «Форма реорганизации (ликвидация) (код)» приводится код в соответствии с Приложением N 2 к Порядку заполнения справки 2-НДФЛ, например:

- «1» — при реорганизации в форме преобразования;

- «2» — в случае слияния;

- «3» — при разделении;

- «5» — в случае присоединения;

Правопреемнику следует также заполнить поля «ИНН/КПП реорганизованной организации», указав ИНН/КПП реорганизованной организации или ее обособленного подразделения.

Начиная с отчетности за 2018 г., справку по форме 2-НДФЛ нужно будет предоставлять в ФНС по новой форме. Форма справки и порядок ее заполнения утверждены , который вступает в силу с 1 января 2019 г.

Отчитываться в ФНС по форме 2-НДФЛ обязаны налоговые агенты, выплачивающие доходы физлицам.

Налоговые агенты - лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ (п. 1 ст. 24 НК РФ).

Налоговые агенты:

- российские организации;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в РФ.

Настоящим приказом налоговики утвердили две формы 2-НДФЛ:

- форма 2-НДФЛ (для предоставления в ИФНС, согласно Приложению 1 к настоящему приказу)

- справка о доходах и суммах налога физлица (для выдачи по просьбе сотрудников, согласно Приложению 5 к настоящему приказу)

Способы сдачи формы 2-НДФЛ в 2019 г. зависят от численности работников в организации:

- до 25 человек - отчет подается на бумаге или в электронной форме;

- 25 человек и больше - отчет подается только в электронной форме.

- 200 руб. - с организации (ИП) за каждую несданную справку (п. 1 ст. 126 НК РФ);

- от 300 до 500 руб. - с руководителя организации (примечание к ст. 2.4, ч. 1 ст. 15.6 КоАП РФ);

- 500 руб. за каждую недостоверную справку согласно п. 1 ст. 126.1 НК РФ (указан несуществующий ИНН, но штрафа может и не быть, если организация первая обнаружит ошибку и уточнит сведения). Однако бухгалтер может ошибиться и указать ИНН, присвоенный другому физлицу. В данном случае форма 2-НДФЛ не пройдет форматно-логический контроль ().

Справки заполняются по итогам года по каждому физлицу и по виду налогооблагаемого дохода на основании регистров налогового учета по НДФЛ.

Обновленный отчет 2-НДФЛ изменился существенно. Теперь он состоит из двух частей: самой справки и приложения к ней. Форма была приведена к машиноориентированному виду для автоматизации процесса сканирования, распознавания и оцифровки полученных от налоговых агентов справок 2-НДФЛ в бумажном виде. Это должно ускорить порядок приема и обработки представленных данных в ФНС, что позволит сотрудникам подтверждать права на налоговые вычеты в кратчайшие сроки.

Для автоматической обработки отчета справка и приложение к ней имеет собственный штрих-код. Чтобы справка прошла проверку без ошибок не скрепляйте листы справки, приводящие к порче бумажного носителя, не используйте двухстороннюю печать формы, не исправляйте ошибки с помощью корректирующего средства. При сдаче формы 2-НДФЛ вручную используются чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными символами. Если в каком-либо поле показатель отсутствует или заполнение всех знакомест поля не требуется, то в данном поле проставляется прочерк. При отсутствии значения по суммовым показателям указывается ноль («0»).

Рассмотрим порядок заполнения формы 2-НДФЛ согласно приложению № 1 к настоящему приказу:

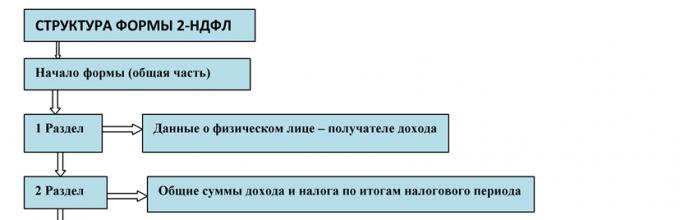

Начало формы (общая часть) |

|

| В общей части указываются обязательные реквизиты организации. | |

| Наименование поля | Что указать при заполнении |

|

|

| Номер страницы справки. | |

Номер справки | |

Отчетный год | |

Признак | «1»

- если справка представляется налоговым агентом в ФНС для подтверждения сведений о доходах физлица, а также сумм начисленного, удержанного и перечисленного в бюджет налога в качестве ежегодной отчетности (согласно п. 2 ст. 230 НК РФ); «2» - если справка представляется налоговым агентом в ФНС для сообщения о невозможности в течение налогового периода удержать у физлица исчисленную сумму налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (согласно п. 5 ст. 226 или п. 14 ст. 226.1 НК РФ). Например, при выдаче подарка в натуральной форме уволившемуся сотруднику. «3» - если справка представляется правопреемником налогового агента в ФНС для подтверждения сведений о доходах физлица, а также сумм начисленного, удержанного и перечисленного в бюджет налога в качестве ежегодной отчетности (согласно п. 2 ст. 230 НК РФ); «4» - если справка представляется правопреемником налогового агента в ФНС для сообщения о невозможности в течение налогового периода удержать у физлица исчисленную сумму налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (согласно п. 5 ст. 226 или п. 14 ст. 226.1 НК РФ). Например, при выдаче подарка в натуральной форме уволившемуся сотруднику. |

Номер корректировки | «00»

- при составлении первичной справки; «99» - при составлении аннулирующей справки взамен ранее представленной. |

Представляется в налоговый орган (код) | Четырехзначный код налоговой инспекции, где стоит на учете налоговый агент. Например, 7725, где 77 - код региона, 25 - номер налоговой инспекции. |

Наименование налогового агента |

Сокращенное наименование юридического лица в соответствии с его учредительными документами (или полное, в случае отсутствия краткого). Если справка представляется правопреемником реорганизованной организации, то в поле «наименование налогового агента» указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации. Если справка представляется физическим лицом, признаваемым налоговым агентом, то в поле «наименование налогового агента» указывается ФИО в соответствии с документами, удостоверяющем личность. В случае двойной фамилии слова пишутся через дефис. |

Форма реорганизации (ликвидация) (код) |

Код формы реорганизации и код формы ликвидации организации, если справка представляется в ФНС правопреемником за реорганизованную организацию. Данное поле обязательно для заполнения при заполнении поля «Признак» значением «3» или «4»: «0» - ликвидация; «1» - преобразование; «2» - слияние; «3» - разделение; «5» - присоединение; «6» - разделение с одновременным присоединением. |

ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации. Данное поле обязательно для заполнения при заполнении поля «Признак» значением «3» или «4» и при заполнении поля «Форма реорганизации (ликвидация) (код)» значением, отличным от «0». |

Код по ОКТМО |

Код территории, на которой зарегистрирована организация. Код ОКТМО содержится в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). Также он указан в уведомлении, полученном от органов статистики.

Необходимо учесть, что если организация в течение налогового периода сменила свое местонахождение, то в ФНС представляются отдельные справки:

|

Телефон | Телефонный код города и номер контактного телефона организации. |

Раздел 1. Данные о физическом лице - получателе дохода |

|

| В Разделе 1 указываются личные данные о физлице. | |

| Наименование поля | Что указать при заполнении |

ИНН в Российской Федерации |

ИНН физлица. Если у сотрудника нет ИНН, то данный реквизит можно не заполнять. В прежнем порядке заполнения формы 2-НДФЛ такой оговорки не было. Из данного раздела исключен ИНН в стране гражданства. Узнать ИНН физлица можно на сайте https://www.nalog.ru в разделе «Узнай ИНН», введя его паспортные данные. |

Фамилия, Имя, Отчество | ФИО физлица без сокращений, согласно документу удостоверяющему личность. ФИО иностранных граждан указывается латинскими буквами. При отсутствии отчества поле «отчество» не заполняется. |

Статус налогоплательщика |

Код статуса налогоплательщика. «1» - налоговый резидент РФ; «2» - нерезидент РФ (данный код присваивается также для граждан Республики Беларусь, Казахстана, Армении и Киргизии); «3» - нерезидент РФ, являющийся высококвалифицированным специалистом; «4» - нерезидент РФ, являющихся участником госпрограммы по добровольному переселению соотечественников, проживающих за рубежом или член экипажа судна, плавающего под флагом РФ; «5» - нерезидент РФ (иностранец), который признан беженцем или получил временное убежище на территории РФ; «6» - иностранец, который работает на территории РФ по патенту. Налоговый статус иностранца определяется по общим правилам по состоянию на конец года. Представлять несколько справок 2-НДФЛ на одно физлицо с разными статусами не нужно. |

Дата рождения | Дата рождения в формате ДД.ММ.ГГГГ, согласно документу удостоверяющему личность. |

Гражданство (код страны) | Код страны, гражданином которой является сотрудник, согласно ОКСМ (Общероссийский классификатор стран мира). Например, код России - 643, Белоруссии - 112. Если гражданство отсутствует, то указывается «код страны», выдавшей документ, удостоверяющий личность. |

Код документа, удостоверяющего личность | Код вида документа, удостоверяющего личность согласно Приложению 1 к приказу ФНС России от 02.10.2018 № ММВ-7-11/566@. Например, код паспорта гражданина РФ - 21, код военного билета - 07. |

Серия и номер | Серия и номер документа, удостоверяющего личность без знака №. |

Раздел 2. Общие суммы дохода и налога по итогам налогового периода |

|

| В разделе 2 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного НДФЛ по соответствующей ставке. Раздел 2 заполняется отдельно для каждой ставки. При этом на второй и последующих страницах заполняются поля «ИНН», «КПП, «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код), Раздел 2, Раздел 3 (при необходимости) и Приложение к справке. | |

| Наименование поля | Что указать при заполнении |

Ставка | 9 %

- доходы резидентов РФ (дивиденды от долевого участия, операции с ценными бумагами, ипотечное кредитование); 13 % - доходы резидентов РФ (заработная плата, продажа имущества, иные виды дивидендов, прибыль ИП); 13 % - доходы нерезидентов РФ (заработная плата безвизовых иммигрантов, беженцев, квалифицированных специалистов и граждан ЕС); 15% - доходы нерезидентов РФ (дивиденды, продажа имущества); 30 % - доходы нерезидентов РФ (прибыль ИП, экономия на процентах по займам, проценты по депозиту свыше 13,25%, выигрыши и призы); 35% - доходы резидентов РФ (выигрыши и призы свыше 4000 руб., проценты по депозиту свыше 13,25%, экономия на процентах по займам). |

Общая сумма дохода | Общая сумма начисленного и фактически полученного дохода по Приложению к справке, заполненной для этой ставки налога без учета вычетов, отраженных в Разделе 3 и в Приложении к справке. |

Налоговая база |

Налоговая база, с которой исчислен налог. Налоговая база = Общая сумма дохода - сумма вычетов по Разделу 3 - сумма вычетов по Приложению к справке В случае если налоговая база будет меньше нуля (суммы вычетов превысят общую сумму доходов), то в поле «Налоговая база» указываются цифры «00.0». В прежнем порядке заполнения формы 2-НДФЛ такой оговорки не было. |

Сумма налога исчисленная |

Сумма НДФЛ, исчисленная с налоговой базы. Сумма НДФЛ исчисленного с доходов иностранцев, работающих по патенту, уменьшается на сумму фиксированных авансовых платежей. |

Сумма налога удержанная Сумма налога перечисленная |

Сумма НДФЛ, удержанная из доходов физлица. Сумма НДФЛ, перечисленная в бюджет за тот год, в котором был фактически начислен доход физлицу. Заполнение полей при выплате зарплаты за декабрь 2018 г. в январе 2019г.:

|

Сумма фиксированных авансовых платежей | Сумма фиксированных авансовых платежей с доходов иностранцев, работающих по патенту. |

Сумма налога, излишне удержанная налоговым агентом | Сумма НДФЛ, которую налоговый агент излишне удержал из доходов физлица, и данная сумма не была ему возвращена. Также здесь указывается сумма переплаты НДФЛ в связи с изменением статуса физлица в налоговом периоде. |

Сумма налога, не удержанная налоговым агентом | Сумма НДФЛ, которую налоговый агент не удержал с доходов физлица в налоговом периоде. |

При заполнении формы справки 2-НДФЛ с признаком «2» или «4»

в Разделе 2 указывается:

|

|

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты |

|

| В разделе 3 отражаются сведения о предоставляемых налоговым агентом стандартных, социальных и имущественных налоговых вычетах физлицу, а также информация о соответствующих уведомлениях, выданных налоговым органом. | |

| Наименование поля | Что указать при заполнении |

Код вычета | Индивидуальный код вычета, согласно Если вычеты не представлялись, поле не заполняется. |

Сумма вычета | Сумма вычета, соответствующая указанному коду и на которую уменьшается налогооблагаемый доход. Если вычеты не представлялись, поле не заполняется. |

|

При представлении физлицу в течение налогового периода разных видов вычетов (например, стандартный вычет родителю (усыновителю) на первого ребенка - 126; социальный вычет по расходам работника на обучение детей - 321) заполняется необходимое количество полей «Код вычета» и «Сумма вычета». В случае если количество представленных налоговых вычетов превысит количество отведенных для их заполнения полей в Разделе 3, то не уместившиеся показатели нужно перенести на последующие страницы. При этом на второй и последующих страницах заполняются поля: «ИНН», «КПП, «Стр», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код), «Наименование налогового агента», «Код вычета», «Сумма вычета». В остальных полях ставится прочерк. |

|

Код вида уведомления | «1»

- для уведомления, подтверждающее право на имущественный вычет; «2» - для уведомления, подтверждающее право на социальный вычет; «3» - для уведомления, подтверждающее право на уменьшение налога на фиксированные авансовые платежи; |

Номер уведомления Дата выдачи уведомления Код налогового органа, выдавшего уведомления |

Сведения о номере, дате уведомления и коде инспекции его выдавшего. В случае, если нужно указать несколько уведомлений, то заполняется необходимое количество страниц формы. При этом на второй и последующих страницах заполняются поля: «ИНН», «КПП, «Стр», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код), «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомления». В остальных полях ставится прочерк. Если вычеты на основании уведомления не представлялись, то данные поля не заполняются. Для подтверждения права на тот или иной вычет физлицу необходимо обратиться в налоговую инспекцию для выдачи ему соответствующего уведомления. Представим ситуацию, когда сотруднику на основании уведомления ошибочно предоставили имущественный вычет, на который он не имел права. В данном случае налоговый агент не обязан сдавать корректирующую форму 2-НДФЛ. Доплачивать налог будет сотрудник. Также он должен предоставить в ФНС декларацию по форме 3-НДФЛ. |

Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода |

|

|

В приложении отражаются доходы, начисленные и фактически полученные физлицом в денежной, натуральной форме и в виде материальной выгоды помесячно. Приложение заполняется отдельно для каждой ставки. При заполнении формы справки с кодом признака 1 или 3 в Приложении в соответствующих полях указываются коды и суммы всех начисленных и фактически полученных физлицом доходов. При заполнении формы справки с кодом признака 2 или 4 в Приложении в соответствующих полях указывается сумма фактически полученного дохода, с которого не был удержан налог. В Приложении не отражаются стандартные, социальные и имущественные вычеты. Для данного вида вычетов предназначен Раздел 3. Здесь указываются вычеты, которые не связаны с конкретной выплаченной суммой (например, необлагаемая часть материальной помощи). |

|

| Наименование поля | Что указать при заполнении |

| ИНН организации, согласно Свидетельству о постановке на учет в налоговом органе. | |

|

. КПП головного отделения организации, если доходы физлицу выплатило головное отделение организации; КПП обособленного подразделения организации, если доходы физлицу выплатило обособленное подразделение организации (если в течение календарного года физлицо получало доходы в различных обособленных подразделениях, то по каждому подразделению необходимо представить в ФНС справку по форме 2-НДФЛ); КПП по месту учета территориальных ФНС, если организация является крупнейшим налогоплательщиком. ИП указывают только ИНН, в поле КПП ставится прочерк. |

|

|

Номер страницы справки. Страницы имеют сквозную нумерацию, например, для первой страницы - «001», для десятой - «010». |

|

Номер справки |

Порядковый номер справки, присваиваемый налоговым агентом. При представлении корректирующей либо аннулирующей справки в поле «Номер справки» указывается номер первичной справки. |

Отчетный год | Год, за который составляется справка в формате ГГГГ. |

Ставка | Ставка НДФЛ. |

Месяц | Номер месяца в хронологическом порядке, за который был начислен и фактически получен доход. Например, январь - 01, октябрь-10. |

Код дохода |

Индивидуальный код по виду дохода согласно Приложению № 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@.

Например:

|

Сумма дохода | Сумма начисленного и фактически полученного дохода по указанному коду дохода. |

Код вычета |

Код вычета в соответствии с представленным вычетом согласно Приложению № 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@.

Например:

|

Заключительная часть (конец формы) |

|

| Наименование поля | Что указать при заполнении |

| Достоверность и полноту сведений, указанных в настоящей Справке, подтверждаю | 1

- справку представляет налоговый агент (правопреемник налогового агента). Например, подписывает руководитель организации; 2 - справку представляет представитель налогового агента (правопреемника налогового агента). Например, подписывает бухгалтер или другое лицо по доверенности. |

Фамилия, имя, отчество и подпись | ФИО уполномоченного лица, представившего справку и его подпись. |

Наименование и реквизиты документа, подтверждающего полномочия представителя налогового агента (правопреемника налогового агента) | Заполняется в случае предоставления справки представителем налогового агента (правопреемником налогового агента) по доверенности, при значении поля «достоверность и полноту сведений, указанных в настоящей Справке, подтверждаю» - 2. |

| Печать на справке можно не ставить. Порядок заполнения этого не требует | |

Уточненные Справки представляются по форме, действовавшей в налоговом периоде, за который вносятся соответствующие изменения. В течение 10 рабочих дней с даты отправки отчета 2-НДФЛ, налоговая инспекция направляет налоговому агенту Реестр в электронной форме о приеме отчета. Приложением 1 к настоящему приказу утвержден обновленный реестр сведений о доходах физлица.

Рассмотрим практический пример заполнения формы 2-НДФЛ за 2018 г. со следующими исходными данными:

Оклад сотрудника ООО «Мираж» - Иванова Сергея Игоревича составляет 25 000 руб. в месяц. У Иванова С.И. есть дочь, учащаяся 3-го класса. В связи с тем, что общая сумма дохода за 2018 г. не превысила 350 000 руб., Иванову до конца года представляется стандартный налоговый вычет на первого ребенка в сумме 1 400 руб. в месяц. Уведомления из налоговой инспекции о праве на вычеты Иванов С.И. не предоставлял.

Если работодатель выдает справку 2-НДФЛ сотруднику по его просьбе (например, в банк), то справку теперь нужно выдавать по новой форме, утвержденной Приказом ФНС России от 02.10.2018 г. № ММВ-7-11/566@ (Приложение 5).

Порядок заполнения данной справки аналогичен заполнению основной формы 2-НДФЛ. Из данной справки удалены поля:

- форма по КНД;

- номер;

- признак;

- номер корректировки;

- в ИФНС (код);

- ИНН в стране гражданства;

- информация об уведомлениях, подтверждающих право на стандартные, социальные и имущественные вычеты, право на уменьшение налога на фиксированные авансовые платежи.

Пример заполнения справки о доходах и сумма налога физлица по тем же исходным данным:

Заполнить справку 2-НДФЛ для выдачи работникам

Не всегда есть возможность оперативно выдать работнику справку, сформированную в бухгалтерской программе, а у кого-то может такой не быть вовсе. Поэтому, чтобы вы не заполняли форму руками, «Клерк» сделал для вас инструмент для её быстрого и удобного формирования.Обратите внимание, что справка формируется отдельно по каждой ставке НДФЛ, если доходы облагаются по двум разным ставкам (например, 13% и 35%), то надо формировать две справки.

Данная статья будет посвящена новой форме 2-НДФЛ, актуальной с 2018 года. Об этом должны знать все налоговые агенты – все организационно-правовые формы организаций, ИП и их бухгалтеры. У нас Вы сможете скачать изменённую справку о доходах физических лиц за 2017 год, и правильно заполнить ее с учётом требований закона и предписаний Налоговой службы РФ.

Новая форма декларации 2-НДФЛ с 2018 года, как и в предыдущие периоды, закреплена приказом ФНС России от 30 октября 2015 года за № ММВ-7-11/485, но в новой редакции – от 17.01.2018 г.

За какой период актуальна новая справка о доходах 2-НДФЛ

В Приказе за № ММВ-7-11/19 стоит особо отметить, что его действие начинается с момента предоставления сведений о доходах физических лиц за налоговый период 2017 года.

Поэтому в настоящее время уже имеет смысл скачать новую форму 2-НДФЛ 2018 года.

Коды доходов для 2-НДФЛ в 2018 году

Перечень кодов доходов для 2-НДФЛ в 2018 году претерпел определенные изменения: появились новые коды по НДФЛ, которые необходимо применять уже с 1 января 2018 года. Так, в частности, данные обновленные коды требуется указывать при формировании справок 2-НДФЛ за 2017 год.

Давайте проанализируем, на что стоит обратить внимание для правильного заполнения справок о доходах.

Изменения и нововведения

В каждой справке по форме 2-НДФЛ коды доходов и вычетов необходимо обязательно проставлять. Данное требование выдвигает п. 1 ст. № 230 НК РФ. Этот вопрос регламентирует приказ налоговой службы России от 10 сентября 2015 г. за № ММВ-7-11/387. Его Приложение № 1 содержит все коды доходов, а Приложение № 2 – коды видов вычетов.

Комментируемый Приказ ФНС добавляет новые виды кодов доходов для формирования справок 2-НДФЛ в 2018 году. Приведем таблицу с новыми кодами.

Таблица новых кодов доходов с расшифровкой с 2018 года

| Код | Расшифровка кода |

| 2013 | Компенсация за неиспользованный отпуск; |

| 2014 | Выходное пособие, в виде среднемесячного заработка на период трудоустройства, компенсация руководителю, заместителям руководителя и главбуху организации в части, которая превышает в целом трехкратный размер среднего заработка или шестикратный для организаций в районах Крайнего Севера; |

| 2301 | Штрафы и неустойки, которые выплачиваются организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей по закону о защите прав потребителей; |

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации; |

| 3021 | Сумма дохода в виде процента \ купона по обращающимся облигациям российских организаций, номинированным в рублях. |

Эти дополнения необходимы бухгалтеру для понимания того, из каких сумм складываются доходы работников. Ранее данные выплаты кодировались в справках 2-НДФЛ под единым кодом 4800 — «Иные доходы». С 2018 г. кодов становится больше, при этом они стали более точными.

Все коды доходов на 2018 год

Суммируя вышеизложенное, ниже приведем таблицу с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2018 году. Эта таблица объединяет в себе как новые, так и прежние коды. Необходимо применять эту таблицу при формировании справок 2-НДФЛ.

Что изменилось

На первый взгляд, изменения в новую форму бланка 2-НДФЛ в 2018 года не сразу бросаются в глаза, но они существуют.

Реорганизация или ликвидация и сдача правопреемником

Во-первых, в новой форме справки 2-НДФЛ с 2018 года появились новые поля на случай сдачи её правопреемником реорганизованного лица:

Новый п. 5 ст. № 230 НК РФ уточняет, что невзирая на вид реорганизации или ликвидации – присоединение \ разделение \ преобразование \ слияние \ разделение – правопреемник будет обязан сдать за реорганизованную структуру в ИФНС по месту своего учёта формы 2-НДФЛ и 6-НДФЛ. Это актуально при условии, что реорганизованная компания этого не сделала. Аналогичная обязанность наступает и в отношении сдачи уточнённых сведений.

По новой версии Приложения № 2 «Коды форм реорганизации и ликвидации организации \ обособленного подразделения» к правилам заполнения формы 2-НДФЛ установлены следующие коды:

- «0» – ликвидация;

- «1» – преобразование;

- «2» – слияние;

- «3» – разделение;

- «5» – присоединение;

- «6» – разделение с одновременным присоединением.

По новым правилам правопреемник указывает код ОКТМО именно по месту нахождения реорганизованной структуры или её обособленного подразделения. В строке «Налоговый агент» правопреемник тоже указывает название реорганизованной компании.

Адресных данных физических лиц в 2-НДФЛ больше нет

Стоит также отметить, что форма 2-НДФЛ в 2018 г. уменьшилась на целый ряд. В итоге Раздел 2 справки стал в 2 раза меньше.

Во-вторых, новая форма декларации 2-НДФЛ утверждена в 2018 году без строк, где до этого нужно было указывать точный адрес каждого физлица – получателя дохода:

Таким образом, теперь больше не нужно указывать ни место жительства в России, ни кода и адреса страны проживания.

Исключены инвестиционные вычеты

В Разделе 4 новой справки 2-НДФЛ 2018 больше нет инвестиционных вычетов.

- Не имеете опыта в составлении отчетности и не хотите платить штрафы за ошибки в отчетности.

- Хотите минимизировать расходы на содержание бухгалтерии и лицензионное программное обеспечение.

- Необходимо квалифицированное бухгалтерское сопровождение.

- Обеспокоены возможной налоговой проверкой и не уверены в ее положительном результате.

- Налоговая заблокировала расчетный счет.

Все субъекты бизнеса, которые привлекают в свою хозяйственную деятельность трудовые ресурсы путем заключения с людьми , согласно законодательству выступают налоговыми агентами. Это означает, что предприятиям и ИП нужно рассчитывать, удерживать и отправлять в бюджет суммы НДФЛ с выплат, а также представлять 2 НДФЛ.

Справка 2-НДФЛ представляет собой отчет, который формирует работодатель на каждого своего сотрудника, а также иного физлица, имеющего у данного субъекта доход, и представляет его в ИФНС для подтверждения исчисления налога.

Законодательство устанавливает, что данный отчет компания составляет по итогу за год и направляет его в ИФНС. Это нужно делать один раз, после того как год закончится.

Данная справка используется не только как отчетность в налоговый орган, но и как источник информации о суммарном доходе, который в виде справки выдается сотруднику при его увольнении или же в случаях, когда он ее запросит для личных нужд.

В справке доходы работника сгруппированы по кодам. , больничные, отпускные, компенсация при увольнении в справке 2- НДФЛ показываются помесячно разными строками.

Нужно ли выдавать справку сотруднику при увольнении?

Составлять справки 2-НДФЛ при увольнении необходимо для того, чтобы информировать будущих работодателей о достигнутых этим работником доходах в связи с применением им предусмотренных НК РФ льгот. Это связано с тем, что предоставление их производится при соблюдении определенных условий, среди которых важное место занимает предельная сумма дохода, дающая право на вычеты.

Кроме этого при увольнении сотруднику выдается . Данный документ, в отличие от рассматриваемой справки необходима для расчета больничного на новом месте работы.

Документ 2-НДФЛ применяется также работником при заполнении отчета 3-НДФЛ, в котором он обобщает информацию, содержащуюся в них. Подавая отчет 3-НДФЛ, физлица должны приложить в подтверждение данные справки.

В настоящее время многие банки при оформлении кредита просят предоставить работником справки по форме 2-НДФЛ.

Внимание! Физлица могут получить документ 2-НДФЛ в окончательный день своей работы или же по мере необходимости обратиться к своему бывшему работодателю с заявлением, и по истечении этой даты. Работник имеет право не сообщать бывшему работодателю о целях получения этого документа, а компания не имеет права отказать в его оформлении.

При этом отчет может оформляться как за текущий год, в котором работник увольняется, так и за все предыдущие годы работы в компании. В последнем случае это необходимо отразить в письменном запросе.

Срок сдачи 2-НДФЛ

Обязательство субъекта предпринимательства отправлять в налоговую отчеты форма 2-НДФЛ предусмотрена НК РФ. Это он должен делать один раз за год.

Отчет 2-НДФЛ может иметь два статуса:

- 1 - используется при подаче отчетности в общем порядке. Ее следует направлять в ИФНС до 1 апреля идущего далее года.

- 2 – данный вид справки заполняется, когда налоговый агент не может выполнить удержание НДФЛ с дохода работника (например, зарплата выдана в натуральном виде). Это вид отчета компании должны сдавать до 1 марта идущего далее года.

Если данный период попадает на нерабочий день, то он сдвигается на идущий следом рабочий день.

Значит, за 2017 год отчеты 2 НДФЛ со статусом 1 нужно сдать до 2 апреля 2018 года, а со статусом 2 - до 1 марта 2018 года.

Внимание! Если сотрудник обращается к работодателю с просьбой о составлении справки по форме 2-НДФЛ, то этот документ должен быть оформлен ему бухгалтерией предприятия в трехдневный срок.

Помимо отчетности 2-НДФЛ, которая сдается 1 раз в год действует дублирующая отчетность 6-НДФЛ, которая сдается налоговым агентом ежеквартально.

Куда предоставлять

НК РФ закрепляет обязанность организации направлять отчеты в ИФНС по месту своего нахождения, а лиц, у которых оформлено предпринимательство, – по месту своей регистрации.

Законодательство предусматривает возможность для хозяйствующего субъекта открывать филиалы, представительства. Это он может делать в отличных от основного адреса нахождения местах. В данных случаях головная компания и каждое обособленное подразделения должны отчитывать в контролирующие органы каждый по месту своего нахождения.

Иногда, сотрудники предприятия могут работать в материнской организации и в филиале, тогда их НДФЛ с зарплаты по ним нужно уплачивать по каждому адресу в соответствии с получаемым работником доходом.

Внимание! Кроме этого существуют такие организации, которые относятся к крупным налогоплательщикам. Этим фирмам дано право самостоятельно выбирать в какую ИФНС они будут осуществлять платежи по налогам.

Способы предоставления отчетности

Представлять отчетность субъект бизнеса может несколькими способами:

- Непосредственно на бумажном носителе инспектору ИФНС - возможно использовать данный способ только небольшим компаниям, у которых число работников незначительно (меньше 10 человек).

- В электронном виде отчет непосредственно подается инспектору налоговой. Возможно использовать только, если число работников у предприятия менее 3000 человек.

- Через электронный документооборот по телекоммуникационным каналам - отчет подается в ИФНС через спецоператора, необходимо наличие электронной цифровой подписи (ЭЦП).

- Через почтовые отделения – отчеты 2-НДФЛ направляются в налоговую ценным письмом с описанным вложением.

Скачать бланк и образец справки

Скачать в формате Excel.

Скачать в формате Excel.

Образец заполнения справки 2-НДФЛ

Рассмотрим подробнее 2-НДФЛ новая форма 2016 бланк образец заполнения.

Заголовок

Здесь кроме названия самого отчета записывается его номер, дата оформления и отчетный период, за который производится составление.

Ниже указывается статус документа. «1» присваивается тому, который сдается в обычном порядке, а «2» – если удержать НДФЛ у работника является невозможным.

Ниже указывается статус документа. «1» присваивается тому, который сдается в обычном порядке, а «2» – если удержать НДФЛ у работника является невозможным.

В 2016 году в отчет введена графа с номером корректировки. Сюда может заноситься следующий шифр:

- 00 - для отчета, подаваемого первый раз;

- 01-98 - номер корректирующего отчета, одновременно это также выступает как номер исправления;

- 99 - отмена всех ранее отправленных документов.

Ниже проставляется код налоговой инспекции из 4-х цифр.

Как правильно начать заполнять отчет показывает 2-НДФЛ образец.

Раздел №1 – Сведения о налоговом агенте

В указанный раздел вносятся сведения о компании либо предпринимателе.

Сначала указываются коды ОКТМО, ИНН и КПП. Их можно узнать из учредительных документов. Необходимо помнить, что у предпринимателя кода КПП нет, а код ИНН содержит 12 цифр, в отличие от компаний с ИНН из 10 цифр. Далее в отдельную графу нужно записать контактный номер телефона.

Последним этапом сюда заносится полное название юридического лица, либо Ф.И.О. предпринимателя.

Раздел №2 - Данные о физическом лице - получателе дохода

В указанный раздел вносятся подробные сведения о лице, на которого оформлен отчет. Сначала записывается его номер ИНН. Новшеством этого формата документа является добавление поля для указания ИНН иностранца, выданного в его родной стране.

Потом записываются полные Ф.И.О., отчество проставляется при его наличии.

Потом записываются полные Ф.И.О., отчество проставляется при его наличии.

В том случае, когда в течение отчетного года произошла смена одного из составляющих (к примеру, фамилии), то в справку уже заносятся новые сведения, и прикладывается документ с подтверждением правильности заполнения.

Если отчет формируется на иностранца, то разрешается его фамилию и имя проставлять на латинице.

В 2016 году произошло расширение количества статусов лиц, теперь здесь можно указать:

- «1» – для резидента.

- «2» – для нерезидента.

- «3» – для квалифицированного специалиста.

- «4» – для переселенца из иной страны.

- «5» – беженец-иностранец и «6» – иностранец с патентом.

Квалифицированные специалисты - это работники, обладающие знаниями в какой-либо сфере и получающие зарплату не меньше 2 млн. руб. за год.

Следующим этапом необходимо записать дату рождения работника, сведения о гражданстве (код России - 643), информацию о подтверждающем личность документе.

Адрес может заноситься как российский, так и из другой страны - для иностранных работников. Российский адрес составляется на основании КЛАДР. Для иностранца также необходимо занести адрес, по которому он принят к учету.

Раздел №3 - Доходы

В наименовании раздела находится поле, в которое необходимо внести применяемую ставку налога - это может быть 13% для граждан России или 30% для иностранцев.

Сам раздел выглядит как таблица, куда нужно вносить построчно сведения о полученном доходе и использованных вычетах.

Сам раздел выглядит как таблица, куда нужно вносить построчно сведения о полученном доходе и использованных вычетах.

Таблица заполняется по следующему принципу. В первый столбец вносится номер месяца, за который указываются сведения, после этого записывается код дохода и относящаяся к нему сумма. К примеру, код 2000 обозначает зарплату, 2012 - отпускные, 2300 - больничные и т. д.

Если за один месяц у работника были несколько источников дохода, отражаемых разными кодами, то каждый вписывается отдельной строкой, у которой номер месяца будет один и тот же, а код и сумма - разные.

В столбцах для кода и суммы вычета указываются сведения по профессиональным льготам. Такие коды отсчитываются с номера 403.

Раздел №4 – Стандартные, социальные, инвестиционные и имущественные налоговые вычеты

В указанный раздел записываются коды вычетов, которыми пользовался работник в отчетном периоде, и их сумма. Например, стандартный вычет на первого ребенка - 126, на второго - 127, на третьего и дальнейших - 128.

С 2016 года в справке появилось понятие инвестиционных вычетов. Помимо этого, добавилось поле, в которое необходимо вписать реквизиты уведомления на присвоение социального вычета (на учебу, лечение и т. д.). Аналогичная строка присутствует и для имущественного вычета, который присутствовал в документе и до этого.

С 2016 года в справке появилось понятие инвестиционных вычетов. Помимо этого, добавилось поле, в которое необходимо вписать реквизиты уведомления на присвоение социального вычета (на учебу, лечение и т. д.). Аналогичная строка присутствует и для имущественного вычета, который присутствовал в документе и до этого.

Раздел №5 – Общие суммы дохода и налога

В указанном разделе подводится итог той информации, которая отражалась в разделах 3 и 4. Он имеет вид таблицы.

В графе «Общая сумма дохода» отражается полученный за отчетный период доход, указанный в отчете ранее.

В графе «Общая сумма дохода» отражается полученный за отчетный период доход, указанный в отчете ранее.

Графа «Налоговая база» получается как итог вычитания из общего размера доходов суммы предоставленных за отчетный период вычетов.

Графа «Исчисленная сумма налога» – это итог перемножения налоговой базы, посчитанной в предыдущей графе, и налоговой ставки из раздела 3.

Графу «Сумма фиксированных платежей» могут заполнять только иностранцы, которые работают в России по патенту. Если они получили документ, разрешающий им произвести уменьшение налога на размер авансовых платежей, такие данные заносятся далее.

После этого проставляются суммы налога, которые удерживались с работающего и перечислялись в ИФНС. Далее идут две графы, куда можно занести размер удержанного сверх налога, либо не удержанного с работника вообще.

Завершающим этапом проставляется код лица, кто производит подпись справки - сам налоговый агент (указывается код 1), либо его законный представитель (код 2). Если это производит представитель, то ниже нужно проставить информацию о документе, наделившим его правами.

Штраф за просрочку и не сдачу справки 2-НДФЛ

Законодательство по налогам страны предусматривает два типа штрафных санкций: штраф за непредоставление 2-НДФЛ и штраф за несвоевременную сдачу 2-НДФЛ. В каждой ситуации необходимо будет перечислить 200 рублей за несданные, либо сданные невовремя сведения.

С одной стороны, это совсем небольшая сумма, однако если в организации работает большое количество людей, и она опоздала с подачей отчета, размер штрафных санкций может достигнуть серьезной суммы.

Внимание! В 2016 году был добавлен еще дополнительный штраф - за подачу неверных сведений. Если налогоплательщик сдал отчет, то информация в нем заведомо ложная, ему придется заплатить по 500 рублей за каждую справку с неверными данными. В то же время, если после сдачи компания сама обнаружила ошибки и сделала корректировку - санкции к ней применяться не будут.

Нюансы заполнения формы

Если организация не смогла удержать с работника налог, то справку необходимо будет подать два раза - впервые в срок до 1 марта, а после этого с остальными сотрудниками до 1 апреля.

При отражении в справке информации по доходам и вычетам, можно использовать только установленные для этого коды.

Если налог был удержан с работника в декабре, но перечисляется в течение января последующего года, то в справке он все равно отмечается как уплаченный вовремя. В то же время, если перечисление произошло после 1 февраля, то в позиции «Сумма налога перечисленная» будет указано меньшее значение, чем в позиции «Сумма налога удержанная».

Бланки справки 2-НДФЛ за 2018 год (подается в 2019 году) утверждены Приказом ФНС России от 02.10.2018 г. № ММВ-7-11/566@. Основной особенностью нововведений является то, что для предъявления в налоговый орган и для выдачи сотрудников теперь предусмотрено две разных формы.

Срок предоставления 2-НДФЛ работодателем

Справки о доходах заполняются ежегодно по каждому сотруднику, получившему доход от работодателя, т.е. работодатель обязан сообщить о доходах, выплаченных сотрудникам в прошедшем году, до 1 апреля.

Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2-НДФЛ к работодателю (или бывшему работодателю), п.3 статьи 230 НК РФ обязывает работодателя по заявлению выдавать справки о полученных физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. При этом в Налоговом кодексе не указаны сроки предоставления такой справки, обратимся к Трудовому кодексу, статья 62:

По письменному заявлению сотрудника работодатель обязан выдать копии документов, связанных с работой (приказы о назначении, переводе, увольнении, выписки из трудовой, справки о доходах) не позднее 3 рабочих дней со дня подачи заявления . Копии документов должны быть предоставлены бесплатно и заверены должным образом.

Для чего нужна справка о доходах

В справке о доходах физического лица, заполненной по форме 2-НДФЛ, отражается информация о полученных доходах, уплаченных налогах и суммах использованных налоговых вычетов, прежде всего она может потребоваться для:

- подтверждения доходов для получения кредита в банке;

- расчета декретных выплат с учетом доходов от предыдущего работодателя.

Бланк справки 2-НДФЛ

Учет доходов работника - обязанность работодателя

Каждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. Однако с 2016 года последний вариант возможен только при условии, что количество физических лиц, которые получили доходы, не превышает 25 человек (ранее число лиц было не больше 10). В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель наказывается штрафом по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателе

Заполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст.230 НК РФ) или 2 – в соответствии с п.5 ст.226 НК РФ.

В новой форме добавлено поле "Номер корректировки" , в котором указывается:

- 00 – при составлении первичной формы справки;

- 01, 02, 03 и т.д. – при составлении корректирующей справки (номер ставится больше на единицу по сравнению с предыдущей справкой);

- 99 – при составлении аннулирующей справки.

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя. В пункте 1.3 справка 2 ндфл 2019 (за 2018 год) заполняется с указанием кода ОКТМО, а не ОКАТО.

В пункте 2 указывается информация о работнике:

- ИНН (по новым правилам добавляется возможность указания ИНН сотрудника-иностранца в специальном поле "ИНН в стране гражданства") ;

- Ф.И.О. полностью, дата рождения;

- статус налогоплательщика: помимо предусмотренных ранее (1 – для налоговых резидентов РФ, 2 – для нерезидентов; 3 – для высококвалифицированных специалистов-нерезидентов), введены дополнительные коды статусов (4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом, 5 – для иностранцев, получивших статус беженца или временное убежище на территории России, 6 – для иностранцев, работающих на основании патента) ;

- гражданство с кодом страны, для России – 643;

- код документа, удостоверяющего личность, для паспорта – 21, его серия и номер;

- полный адрес места жительства в РФ.

Доходы и налоги

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2018 года добавлены следующие актуальные для рабоников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов) . Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

С 2016 года раздел 5 дополнен графой "Сумма фиксированных авансовых платежей", а также полем для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму таких платежей.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.